{kind=link}

{kind=link}

{kind=link}

0 21 29 - 56 78 35

Immobilien-Leasing

Ausgliederung einer betriebsnotwendigen Bestandsimmobilie

Zielgruppen

- Mittelständische und große Unternehmen mit eigenem Bestand an betriebsnotwendigen Immobilien

- Private-Equity-Gesellschaften mit aktuellen oder zukünftigen Beteiligungsunternehmen, die betriebsnotwendige Immobilien im Bestand halten

- M&A-Berater*innen, die in den Ankauf von Unternehmen mit einem Bestand an betriebsnotwendigen Immobilien involviert sind

- Immobilien-Leasinggesellschaften

- Banken und Sparkassen, die aktiv die Gestaltung für ihre Unternehmenskunden begleiten möchten und Interesse am Kreditgeschäft haben

- Investoren, die Nachrangkapital bereitstellen (z.B. Mezzanine-Investoren)

Leasinglösung: Sale-and-lease-back

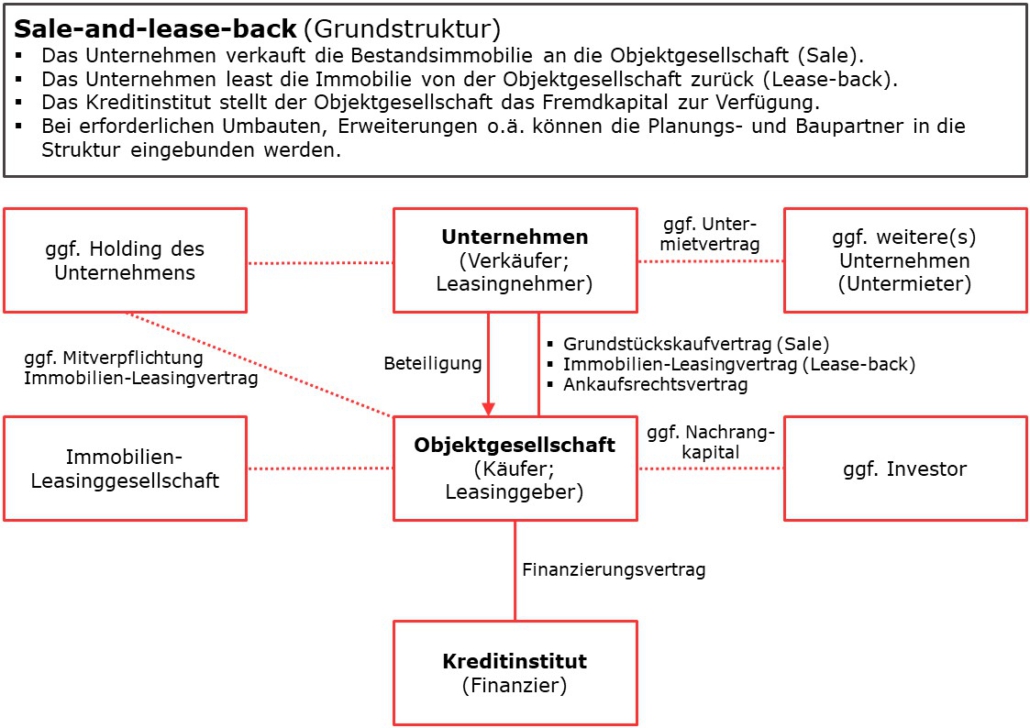

Die Grundstruktur einer Sale-and-lease-back-Transaktion ergibt sich (siehe auch Grafik unten) im Wesentlichen wie folgt:

Grundstruktur "Sale-and-lease-back" (Beschreibung)

- Das Unternehmen verkauft die Bestandsimmobilie an die Objektgesellschaft der Immobilien-Leasinggesellschaft (Sale). Dazu wird ein Grundstückskaufvertrag zwischen Unternehmen und Objektgesellschaft geschlossen. Immobilien-Leasinggesellschaften agieren stets über Objektgesellschaften, die speziell für einzelne Immobilien-Leasingengagements gegründet werden. In der Regel wird das Unternehmen aus steuerlichen Gründen an der Objektgesellschaft beteiligt.

- Das Unternehmen least die Immobile von der Objektgesellschaft zurück (Lease-back). Dazu wird ein Immobilien-Leasingvertrag zwischen Unternehmen und Objektgesellschaft geschlossen. Je nach Konstellation kann es erforderlich sein, dass eine Mitverpflichtung für den Immobilien-Leasingvertrag, z.B. durch eine Holding, eingebunden wird.

- Das Unternehmen erhält von Anfang an ein Ankaufsrecht zum fest vereinbarten Kaufpreis. Dazu wird zwischen Unternehmen und Objektgesellschaft ein Ankaufsrechtsvertrag geschlossen.

- Das Kreditinstitut stellt der Objektgesellschaft das Fremdkapital zur Verfügung. Dazu wird zwischen dem Kreditinstitut und der Objektgesellschaft ein Finanzierungsvertrag geschlossen.

- Für den Fall, dass vom Kreditinstitut keine 100%-Finanzierung zur Verfügung gestellt werden kann, kann das Nachrangkapital von einem Investor (z.B. Mezzanine-Investor) bereitgestellt werden.

- Bei erforderlichen Umbauten, Erweiterungen o.ä. können die Planungs- und Baupartner in die Struktur eingebunden werden.

Bitte fahren Sie mit der Maus auf die Grafik und klicken auf das Symbol rechts unten, um diese zu vergrößern.

Anmerkung zu den Begriffen „Sale-and-rent-back“ und „Sale-and-lease-back“: In der Immobilien-Praxis werden die Begriffe häufig synonym verwendet. In beiden Fällen ist dann meist die unter Investorenlösungen dargestellte Transaktionsart (Verkauf an einen Investor in Verbindung mit einem Mietvertrag) gemeint. Bei enger Auslegung der Begriffe ergibt sich jedoch ein Unterschied dahingehend, dass beim Sale-and-lease-back die Transaktion auf dem Verkauf an eine Immobilien-Leasinggesellschaft in Verbindung mit einem Immobilien-Leasingvertrag basiert. Das Sale-and-lease-back ist deshalb eher als Finanzierung anzusehen und unter dieser Rubrik zu finden.

Sie interessieren sich im Detail für die Unterschiede? (Tabelle am besten auf PC einsehen!)

Sale-and-rent-back vs. Sale-and-lease-back

| Sale-and-rent-back | Sale-and-lease-back | |

|---|---|---|

| Vertragspartner | Immobilien-Investor (direkt oder über Objektgesellschaft) | Immobilien-Leasing-Gesellschaft (i.d.R. über Objektgesellschaft) |

| Nutzungsvertrag | Miet- oder Pachtvertrag | Immobilien-Leasingvertrag (i.d.R. gem. Teilamortisationserlass für unbewegliche Wirtschaftsgüter vom 23.12.1991) |

| Ankaufsrecht | i.d.R. nein (ggf. Vorkaufsrecht) | ja (am Objekt und/oder an den Gesellschaftsanteilen der Objektgesellschaft) |

| Kalkulationsgrundlage | Martkmiete | Kostenmiete (Basis Gesamtinvestitionskosten, Refinanzierungszinssatz, Vertragslaufzeit, Finanzierungsrestwert, Zins- und Tilgungsverrechnung) |

| Zusammensetzung des Nutzungsentgeltes | Miete/Pacht: i.d.R. Herleitung aus den unterschiedlichen Flächentypen | Leasingraten: steuerlich abzugsfähiger Teil, ggf. Mieterdarlehen, Verwaltungshonorar der Immobilien-Leasinggesellschaft; keine Differenzierung nach Flächentypen |

| Wertsicherungen im Nutzungsvertrag | i.d.R. Indexklauseln oder Staffelerhöhungen im Miet-/Pachtvertrag | keine (außer beim Verwaltungshonorar der Immobilien-Leasinggesellschaft) |

| Dauer der vertraglichen Bindung | mittel- bis langfristig (abhängig von Immobilientyp und Mieteranzahl) | langfristig |

| Bewirtschaftungskosten (ohne Instandhaltung Dach und Fach) | Umlagefähigkeit abhängig von Miet-/Pachtvertragsgestaltung | trägt der Leasingnehmer in vollem Umfang |

| Instandhaltung Dach und Fach | trägt i.d.R. der Investor (außer bei sog. triple-net-Verträgen) | trägt der Leasingnehmer in vollem Umfang |

| (Re)Finanzierung | Eigenkapital und Fremdkapital des Investors, ggf. auf Non-Recourse-Basis | angestrebt 100 % Fremdkapital der Objektgesellschaft auf Non-Recourse-Basis |

| Zinsänderungsrisiko | trägt Investor, sofern auch mit Fremdkapital finanziert | trägt Leasingnehmer bei Prolongationen in vollem Umfang (Anpassung der Leasingraten) |

| Flexibilität, z.B. bei Umbau, Anbau, Modernisierung | abhängig vom Investor | grundsätzlich gegeben, jedoch abhängig von Refinanzierungsmöglichkeit |

| Verbleib der Chance zukünftiger Wertsteigerungen | beim Investor | beim Leasingnehmer über das Ankaufsrecht |

| Bilanzielle Behandlung HGB | Off-Balance | Off-Balance (bis auf evtl. Mieterdarlehen) |

| Bilanzielle Behandlung IFRS | Bilanzierung Nutzungsrecht auf der Aktivseite und Verbindlichkeit auf der Passivseite („Right of Use“-Ansatz nach IFRS 16) | Bilanzierung Nutzungsrecht auf der Aktivseite und Verbindlichkeit auf der Passivseite („Right of Use“-Ansatz nach IFRS 16) |

Die aufgezeigten Unterschiede gelten grundsätzlich zwischen mietvertragsbasierten Investorenmodellen und dem Immobilien-Leasing.

Motive

Fokus auf das unternehmerische Kerngeschäft

Kapital bleibt nicht weiter in Immobilien gebunden und steht für das Kerngeschäft und damit zusammenhängende Investitionen und Innovationen zur Verfügung.

Freisetzung von Kapital

Aus der Differenz zwischen Veräußerungserlös und ggf. Restvaluta, Vorfälligkeitsentschädigung und Lastenfreistellungskosten wird Kapital freigesetzt, das dem Unternehmen zur Verfügung steht (Anmerkung: ohne Berücksichtigung von Steuereffekten)

Aufdeckung stiller Reserven / Stärkung des Eigenkapitals

- Aus der Differenz zwischen Veräußerungserlös und Buchwert der Immobilie entsteht ein Veräußerungsgewinn (Aufdeckung stiller Reserven).

- Die beim Verkauf entstehenden Gewinne können steuerlich über ggf. vorhandene Verlustvorträge ausgeglichen oder ggf. durch eine so genannte 6b-Rücklage neutralisiert werden. Mithilfe dieser Rücklage können die durch eine Veräußerung aufgedeckten stillen Reserven innerhalb eines bestimmten Zeitraums auf neue Investitionsgüter steuerfrei übertragen werden.

Unternehmensfinanzierung

Motiv für ein Sale-and-lease-back können z.B. folgende Finanzierungsanlässe sein:

- Finanzierung der Nachfolgeregelung

- Finanzierung von Forschung und Entwicklung (F&E)

- Finanzierung/Unterstützung einer M&A-Transaktion

- Finanzierung einer Beteiligung

- Finanzierung eines LBO/MBI/MBO

- Ablösung einer bestehenden Finanzierung

- Finanzierung des Umbaus, der Erweiterung, Modernisierung oder Sanierung einer Betriebsstätte

Verbesserung der Bilanzrelationen (HGB)

Durch die Verkürzung der Bilanz werden die Bilanzrelationen verbessert. Die Eigenkapitalquote steigt.

Anmerkung:

Die vorgenannten Ausführungen gelten nicht für Unternehmen, die nach den International Financial Reporting Standards (IFRS) bilanzieren. Mit der verbindlichen Anwendung des Standards IFRS 16 seit dem 01.01.2019 ist auf Unternehmensebene ein Nutzungsrecht an der Immobilie (Aktivseite) und eine entsprechende Verbindlichkeit (Passivseite) zu bilanzieren („Right of Use“-Ansatz). Bilanzneutrale Gestaltungen sind somit bei IFRS-bilanzierenden Unternehmen nicht mehr möglich.

Erhöhung der Unternehmensrentabilität

Kapital, das für produktivere Unternehmenszwecke genutzt wird statt in Immobilien gebunden zu sein, erzeugt in der Regel eine deutlich höhere Rentabilität.

Verbesserung der Unternehmensbewertung

Durch die gestärkte Eigenkapitalbasis, das freigesetzte und für unternehmerische Zwecke zur Verfügung stehende Kapital sowie die Entlastung des Unternehmens von Immobilieneigentum kann die Unternehmensbewertung steigen, was insbesondere im Falle eines Unternehmensverkaufs von Interesse ist.

Kauf einer Bestandsimmobilie von einem Dritten

Zielgruppen

- Mittelständische und große Unternehmen mit einer in Erwerbsaussicht stehenden Bestandsimmobilie

- Immobilien-Leasinggesellschaften

- Banken und Sparkassen, die aktiv die Gestaltung für ihre Unternehmenskunden begleiten möchten und Interesse am Kreditgeschäft haben

- Investoren, die Nachrangkapital bereitstellen (z.B. Mezzanine-Investoren)

Leasinglösung: Buy-and-lease

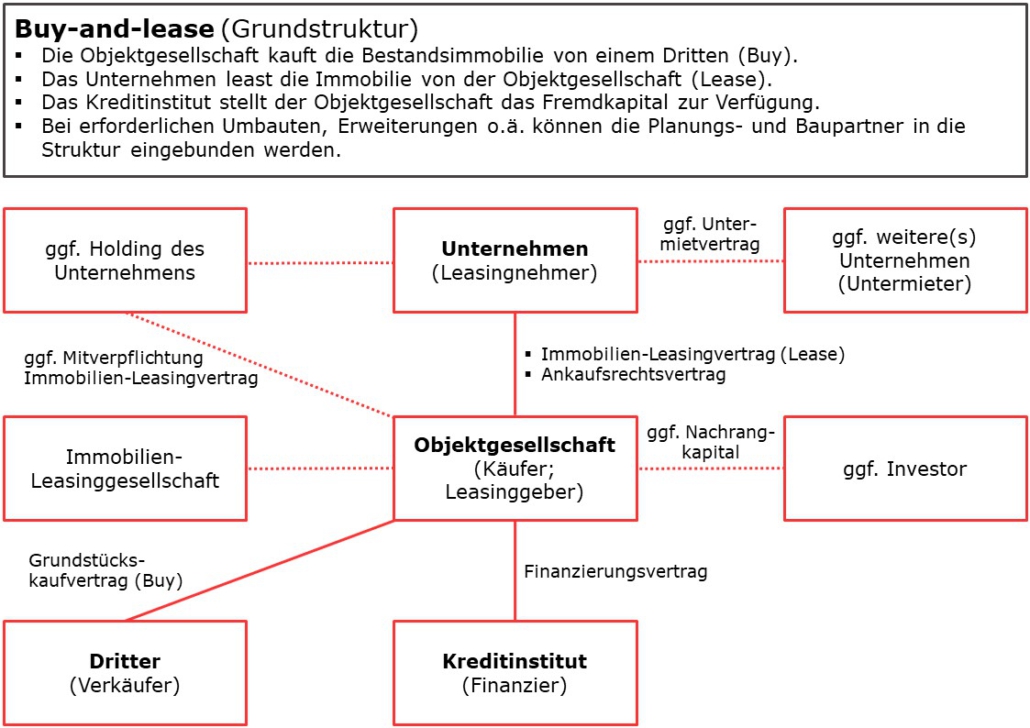

Die Grundstruktur einer Buy-and-lease-Transaktion ergibt sich (siehe auch Grafik unten) im Wesentlichen wie folgt:

Grundstruktur "Buy-and-lease" (Beschreibung)

- Die Objektgesellschaft der Immobilien-Leasinggesellschaft erwirbt die vom Unternehmen in Aussicht genommene Bestandsimmobilie von einem Dritten (Buy). Dazu wird ein Grundstückskaufvertrag zwischen Objektgesellschaft und dem Dritten geschlossen. Immobilien-Leasinggesellschaften agieren stets über Objektgesellschaften, die speziell für einzelne Immobilien-Leasingengagements gegründet werden.

- Das Unternehmen least die Immobile von der Objektgesellschaft (Lease). Dazu wird ein Immobilien-Leasingvertrag zwischen Unternehmen und Objektgesellschaft geschlossen. Je nach Konstellation kann es erforderlich sein, dass eine Mitverpflichtung für den Immobilien-Leasingvertrag, z.B. durch eine Holding, eingebunden wird.

- Das Unternehmen erhält von Anfang an ein Ankaufsrecht zum fest vereinbarten Kaufpreis. Dazu wird zwischen Unternehmen und Objektgesellschaft ein Ankaufsrechtsvertrag geschlossen.

- Das Kreditinstitut stellt der Objektgesellschaft das Fremdkapital zur Verfügung. Dazu wird zwischen dem Kreditinstitut und der Objektgesellschaft ein Finanzierungsvertrag geschlossen.

- Für den Fall, dass vom Kreditinstitut keine 100%-Finanzierung zur Verfügung gestellt werden kann, kann das Nachrangkapital von einem Investor (z.B. Mezzanine-Investor) bereitgestellt werden.

- Bei erforderlichen Umbauten, Erweiterungen o.ä. können die Planungs- und Baupartner in die Struktur eingebunden werden.

Bitte fahren Sie mit der Maus auf die Grafik und klicken auf das Symbol rechts unten, um diese zu vergrößern.

Motive

Fokus auf das unternehmerische Kerngeschäft

Kapital wird nicht in Immobilien gebunden und steht weiterhin für das Kerngeschäft und damit zusammenhängende Investitionen und Innovationen zur Verfügung.

Beibehaltung der Bilanzrelationen (HGB)

Durch den Immobilien-Leasingvertrag werden die Bilanzrelationen beibehalten. Die Eigenkapitalquote bleibt erhalten.

Anmerkung:

Die vorgenannten Ausführungen gelten nicht für Unternehmen, die nach den International Financial Reporting Standards (IFRS) bilanzieren. Mit der verbindlichen Anwendung des Standards IFRS 16 seit dem 01.01.2019 ist auf Unternehmensebene ein Nutzungsrecht an der Immobilie (Aktivseite) und eine entsprechende Verbindlichkeit (Passivseite) zu bilanzieren („Right of Use“-Ansatz). Bilanzneutrale Gestaltungen sind somit bei IFRS-bilanzierenden Unternehmen nicht mehr möglich.

Beibehaltung der Unternehmensrentabilität

Kapital wird nicht in Immobilien gebunden und steht damit weiterhin für produktivere Unternehmenszwecke mit einer in der Regel höheren Rentabilität zur Verfügung.

Beibehaltung der Unternehmensbewertung

Durch die Beibehaltung des für unternehmerische Zwecke zur Verfügung stehenden Kapitals sowie die Nichtbelastung des Unternehmens mit Immobilieneigentum bleibt die Unternehmensbewertung in der Regel erhalten.

Neubau auf einem unternehmenseigenen oder noch zu erwerbenden Grundstück

Zielgruppen

- Mittelständische und große Unternehmen mit einem Neubauvorhaben

- Immobilien-Leasinggesellschaften

- Banken und Sparkassen, die aktiv die Gestaltung für ihre Unternehmenskunden begleiten möchten und Interesse am Kreditgeschäft haben

- Investoren, die Nachrangkapital bereitstellen (z.B. Mezzanine-Investoren)

Investorenlösung: Build-and-lease

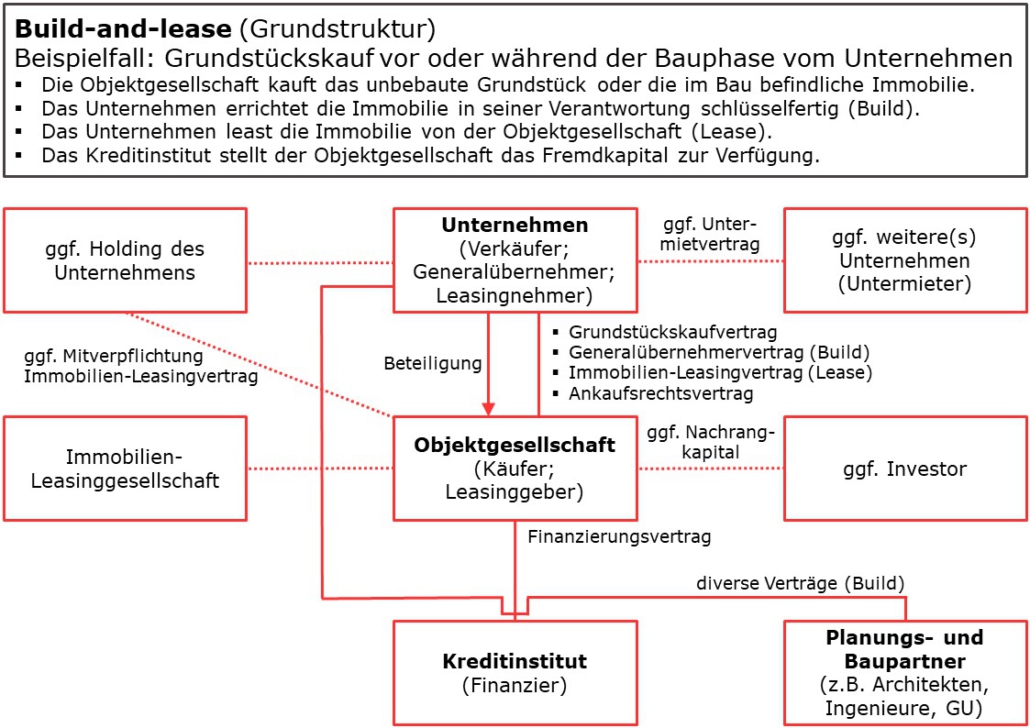

Die Grundstruktur einer Build-and-lease-Transaktion ergibt sich (siehe auch Grafik Beispielfall unten) im Wesentlichen wie folgt:

Grundstruktur "Build-and-lease" (Beschreibung)

Beispielfall (Grundstückskauf vor oder während der Bauphase vom Unternehmen):

- Die Objektgesellschaft der Immobilien-Leasinggesellschaft erwirbt das Grundstück vom Unternehmen. Dazu wird ein Grundstückskaufvertrag zwischen Unternehmen und Objektgesellschaft geschlossen. Immobilien-Leasinggesellschaften agieren stets über Objektgesellschaften, die speziell für einzelne Immobilien-Leasingengagements gegründet werden. In der Regel wird das Unternehmen in dieser Konstellation aus steuerlichen Gründen an der Objektgesellschaft beteiligt.

- Das Unternehmen errichtet die Immobilie in seiner Verantwortung schlüsselfertig (Build). Dies wird in der Regel über einen Generalübernehmervertrag zwischen Unternehmen und Objektgesellschaft geregelt.

- Das Unternehmen least die Immobile nach Fertigstellung von der Objektgesellschaft (Lease). Dazu wird ein Immobilien-Leasingvertrag zwischen Unternehmen und Objektgesellschaft geschlossen. Je nach Konstellation kann es erforderlich sein, dass eine Mitverpflichtung für den Immobilien-Leasingvertrag, z.B. durch eine Holding, eingebunden wird.

- Das Unternehmen erhält von Anfang an ein Ankaufsrecht zum fest vereinbarten Kaufpreis. Dazu wird zwischen Unternehmen und Objektgesellschaft ein Ankaufsrechtsvertrag geschlossen.

- Das Kreditinstitut stellt der Objektgesellschaft das Fremdkapital zur Verfügung. Dazu wird zwischen dem Kreditinstitut und der Objektgesellschaft ein Finanzierungsvertrag geschlossen.

- Für den Fall, dass vom Kreditinstitut keine 100%-Finanzierung zur Verfügung gestellt werden kann, kann das Nachrangkapital von einem Investor (z.B. Mezzanine-Investor) bereitgestellt werden.

Erfolgt die Ausgliederung erst nach Fertigstellung, könnte man schon von einem Sale-and-lease-back sprechen.

Bitte fahren Sie mit der Maus auf die Grafik und klicken auf das Symbol rechts unten, um diese zu vergrößern.

Motive

Fokus auf das unternehmerische Kerngeschäft

Kapital wird nicht in Immobilien gebunden und steht weiterhin für das Kerngeschäft und damit zusammenhängende Investitionen und Innovationen zur Verfügung.

Beibehaltung der Bilanzrelationen (HGB)

Durch den Immobilien-Leasingvertrag werden die Bilanzrelationen beibehalten. Die Eigenkapitalquote bleibt erhalten.

Anmerkung:

Die vorgenannten Ausführungen gelten nicht für Unternehmen, die nach den International Financial Reporting Standards (IFRS) bilanzieren. Mit der verbindlichen Anwendung des Standards IFRS 16 seit dem 01.01.2019 ist auf Unternehmensebene ein Nutzungsrecht an der Immobilie (Aktivseite) und eine entsprechende Verbindlichkeit (Passivseite) zu bilanzieren („Right of Use“-Ansatz). Bilanzneutrale Gestaltungen sind somit bei IFRS-bilanzierenden Unternehmen nicht mehr möglich.

Beibehaltung der Unternehmensrentabilität

Kapital wird nicht in Immobilien gebunden und steht damit weiterhin für produktivere Unternehmenszwecke mit einer in der Regel höheren Rentabilität zur Verfügung.

Beibehaltung der Unternehmensbewertung

Durch die Beibehaltung des für unternehmerische Zwecke zur Verfügung stehenden Kapitals sowie die Nichtbelastung des Unternehmens mit Immobilieneigentum bleibt die Unternehmensbewertung in der Regel erhalten.